Très similaire au compte de résultat, le compte de résultat prévisionnel Excel donne une prévision des charges et des produits enregistrés par votre entreprise sur une période future.

Il est indispensable pour estimer la performance future de votre entreprise sur plusieurs exercices comptables à venir (3 ans le plus souvent). Il est notamment demandé lors de la phase de création de votre entreprise, dans le cadre de l’élaboration de votre business plan.

Il est important de noter que le compte de résultat prévisionnel repose sur des projections basées sur des hypothèses. Il n'est donc pas exempt d'incertitudes et peut-être différent de la réalité future.

Dans cet article, vous aurez accès à une fichier Excel et son explication.

Envie de découvrir d'autres fichiers Excel ? Découvrez tous nos modèles Excel téléchargeables.

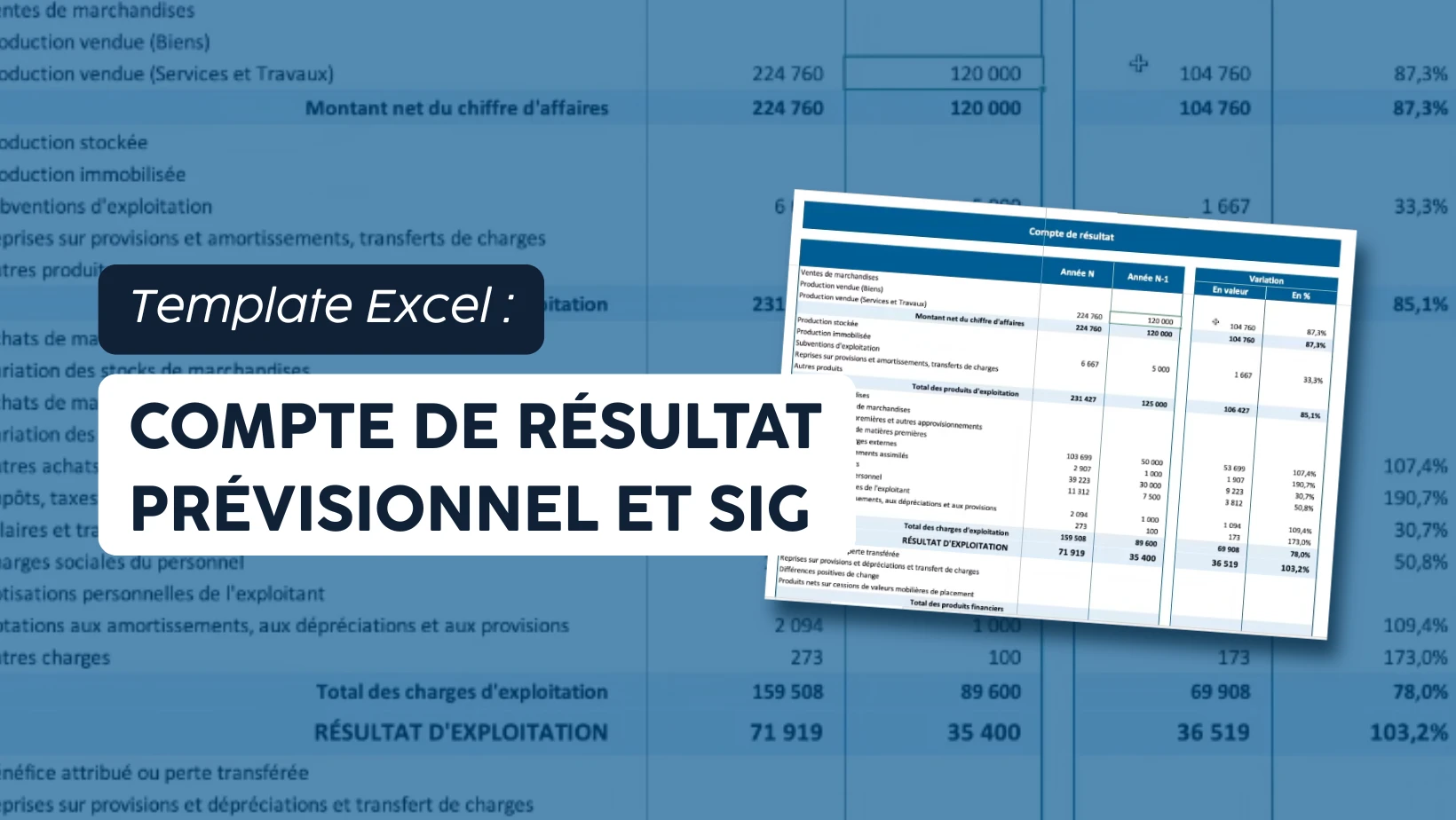

Ce modèle est un exemple de compte de résultat prévisionnel sur Excel au format xlsx qui permet également de calculer automatiquement les Soldes Intermédiaires de Gestion (SIG).

Vous pouvez le personnaliser à votre guise en cliquant ici pour "version payante" du document.

La version gratuite permet d'insérer vos valeurs dans notre fichier totalement automatisé.

La version payante permet de personnaliser entièrement votre fichier.

Vous pouvez aussi découvrir notre pack Excel Finance 360, un fichier complet avec 6 feuilles essentielles : Bilan fonctionnel, Compte de résultat, SIG, Tableau de flux de trésorerie, Compte de résultat prévisionnel automatisé et SIG prévisionnels ajustables.

Dans cette vidéo, Nicolas vous présente en quoi le compte de résultat prévisionnel est important et comment utiliser le modèle Excel du compte de résultat prévisionnel.

Modèle à télécharger

Le modèle compte de résultat prévisionnel Excel est composé en deux parties : le compte de résultat prévisionnel et les Soldes Intermédiaires de Gestion (SIG).

D’abord, voici un aperçu du modèle de compte de résultat prévisionnel sur 3 ans à télécharger gratuitement.

Les éléments du compte de résultat prévisionnel permettent de calculer les Soldes Intermédiaires de Gestion (SIG). C’est pourquoi nous avons créé un second onglet dans lequel les SIG prévisionnels se calculent automatiquement sur 3 ans. C’est magique !

Pour rappel, les SIG sont des indicateurs clefs de gestion dont la mesure et surtout l’analyse permettent d’apprécier la bonne ou mauvaise gestion de votre entreprise.

Quels sont les éléments d’un compte de résultat prévisionnel Excel ?

Le compte de résultat prévisionnel est composé des mêmes éléments que le compte de résultat. Leur analyse est néanmoins différente.

Le compte de résultat présente les charges et les produits enregistrés par votre entreprise au cours d’un exercice comptable. C’est ce qui a été fait !

Quant au compte de résultat prévisionnel, il permet d’estimer ce qui n’a pas encore été fait !

Le résultat d’exploitation

Le résultat d’exploitation, aussi appelé résultat opérationnel, est le bénéfice ou la perte généré par les activités courantes de votre entreprise.

Il permet d’évaluer la rentabilité des opérations de base de votre entreprise, indépendamment des charges et produits non liés à l’activité principale.

Méthode de calcul

Résultat d’exploitation = Total des produits d’exploitation (1) – Total des charges d’exploitation (2)

- Total des produits d’exploitation (1) = Montant net du chiffre d’affaires* + Production stockée + Production immobilisée + Subventions d’exploitation + Reprises sur provisions et amortissements, transfert de charges + Autres produits

- *Montant net du chiffre d’affaires = Ventes de marchandises + Production vendue (Biens, Services et Travaux)

- Total des charges d’exploitation (2) = Achats de marchandises + Variation des stocks de marchandises + Achats de matières premières et autres approvisionnements + Variation des stocks de matières premières + Autres achats et charges externes + Impôts, taxes et versements assimilés + Salaires et traitements + Charges sociales du personnel + Cotisations personnelles de l'exploitant + Dotations aux amortissements, aux dépréciations et aux provisions + Autres charges

Le résultat financier

Le résultat financier est le bénéfice ou la perte généré par les activités financières de votre entreprise (intérêts, dividendes, transactions de change…).

Méthode de calcul

Résultat financier = Total des produits financiers (1) – Total des charges financières (2)

- Total des produits financiers (1) = Bénéfice attribué ou perte transférée + Reprises sur provisions et dépréciations et transfert de charges + Différences positives de change + Produits nets sur cessions de valeurs mobilières de placement

- Total des charges financières (2) = Dotations aux amortissements, aux dépréciations et aux provisions + Intérêts et charges assimilées + Différences négatives de change + Charges nettes sur cessions de valeurs mobilières de placement

Le résultat courant avant impôts

Le résultat courant avant impôts, aussi appelé résultat opérationnel courant, est le bénéfice ou la perte générée par les activités courantes de votre entreprise, avant l'impact des impôts et en tenant compte des éléments non opérationnels.

Il constitue est une mesure importante pour évaluer la performance globale de l'entreprise, en prenant en compte les éléments qui peuvent avoir un impact significatif sur ses résultats financiers. Il permet de déterminer si votre entreprise réalise un bénéfice ou une perte en considérant à la fois son activité principale et d'autres éléments courants.

Méthode de calcul

Résultat courant avant impôts = Résultat d’exploitation + Résultat financier

Le résultat de l’exercice

Le résultat de l’exercice, aussi appelé bénéfice net ou perte nette, est le résultat final obtenu après avoir pris en compte tous les revenus, les dépenses, les charges, les impôts, ainsi que les éléments exceptionnels et non courants.

Il s’agit de l’indicateur clef du compte de résultat, le plus important ! Il représente le bénéfice net (ou la perte nette) réalisé par votre entreprise au cours d'un exercice comptable donné, une fois toutes les transactions et les ajustements enregistrés.

Méthode de calcul

Résultat de l’exercice = Total des produits (1) – Total des charges (2)

- Total des produits (1) = Total des produits d’exploitation + Total des produits financiers + Total des produits exceptionnels

- Total des charges (2) = Total des charges d’exploitation + Total des charges financières + Total des charges exceptionnelles + Participation des salariés + Impôt sur les bénéfices

FAQ : compte de résultat prévisionnel

Qu’est-ce qu’un compte de résultat prévisionnel ?

Le compte de résultat prévisionnel est un document comptable primordial, notamment pendant la phase de création de votre entreprise. En effet, vos partenaires financiers vous demanderont souvent un compte de résultat prévisionnel dans le cadre de l’élaboration de votre business plan.

Son rôle est simple : estimer les charges et les produits enregistrés par une entreprise sur plusieurs exercices comptables (3 ans le plus souvent).

La différence entre les produits et les charges met en lumière les bénéfices ou les pertes prévues sur plusieurs exercices comptables :

- Si les produits sont supérieurs aux charges, votre entreprise prévoit de réaliser des bénéfices.

- Si les charges sont supérieures aux produits, votre entreprise prévoit de réaliser des pertes.

Même si faire appel aux services d’un expert-comptable est recommandé, vous pouvez très bien produire vous-même votre compte de résultat prévisionnel si vous maîtrisez la comptabilité en entreprise.

Qu’est-ce qu’un compte de résultat prévisionnel ?

Le compte de résultat prévisionnel est particulièrement important lorsque vous allez créer votre entreprise. Véritable élément de votre business plan, il présente des estimations réalistes de chiffre d’affaires.

En outre, il met en valeur le budget prévu de vos charges fixes (non liées au niveau d’activité) et de vos charges variables (liées au niveau d’activité). Cela permet notamment de faire des hypothèses sur la rentabilité future de votre entreprise.

Par ailleurs, les éléments du compte de résultat prévisionnel permettent de calculer les Soldes Intermédiaires de Gestion (SIG) prévisionnels. Ceux-ci sont des indicateurs de gestion utilisés pour mesurer et analyser la bonne ou mauvaise gestion future de votre entreprise.

Il est important de noter que le compte de résultat prévisionnel repose sur des estimations et des projections basées sur des hypothèses. Il n'est donc pas exempt d'incertitudes et peut être soumis à des variations par rapport aux résultats réels.

Différence entre compte de résultat et compte de résultat prévisionnel ?

Bien qu’ils fournissent les mêmes informations en apparence, leur analyse est différente. De son côté, le compte de résultat fait partie des comptes annuels obligatoires à produire. Il résume l’activité passée, mais il peut aussi être établi pour prévoir l’activité future. Dans ce cas, on parle de compte de résultat prévisionnel.

Autrement dit, le compte de résultat mesure la performance de votre entreprise sur un exercice comptable, alors que le compte de résultat prévisionnel mesure la performance future de votre entreprise.

L’un analyse ce qui a été fait, alors que l’autre analyse ce qui va être fait !

Documents comptables supplémentaires

-

Produit en promotion

Bon de commande ExcelLe prix initial était : 19,90 €.14,90 €Le prix actuel est : 14,90 €.

Bon de commande ExcelLe prix initial était : 19,90 €.14,90 €Le prix actuel est : 14,90 €. -

Produit en promotionBilan financier associationLe prix initial était : 14,90 €.9,90 €Le prix actuel est : 9,90 €.

-

Produit en promotionPlanning hebdomadaire de travailLe prix initial était : 19,90 €.14,90 €Le prix actuel est : 14,90 €.

-

Bilan Fonctionnel Excel9,90 €

-

Produit en promotionFichier Premium : planning des congés et des absencesLe prix initial était : 19,90 €.15,90 €Le prix actuel est : 15,90 €.

-

Produit en promotionFichier Premium : tableau de prospection et suivi des ventes des commerciauxLe prix initial était : 19,90 €.15,92 €Le prix actuel est : 15,92 €.

-

Produit en promotionFichier Premium : Diagramme de GanttLe prix initial était : 19,90 €.14,90 €Le prix actuel est : 14,90 €.

-

Produit en promotionMot de passe Calendrier perpétuelLe prix initial était : 14,90 €.7,90 €Le prix actuel est : 7,90 €.

-

Produit en promotionMot de passe Budget prévisionnel et gestion des comptes bancairesLe prix initial était : 19,90 €.14,90 €Le prix actuel est : 14,90 €.

Félicitations ! Votre ebook Excel offert !

Félicitations ! Votre ebook Excel offert !

/ CPF

/ CPF